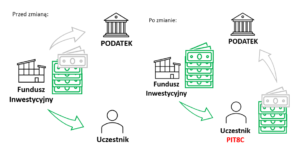

Zmiany sposobu rozliczania podatku od zysków kapitałowych z funduszy inwestycyjnych uzyskiwanych przez osoby fizyczne z dnia 1 stycznia 2024 r.

Z początkiem nowego roku, czyli 1 stycznia 2024, obowiązują nowe regulacje w zakresie podatku dochodowego od osób fizycznych. Zmiany te zostały wprowadzone przez akt prawny z dnia 26 maja 2023, który dokonał modyfikacji ustawy o VAT oraz innych powiązanych ustaw. W efekcie, zostaną zmienione przepisy dotyczące opodatkowania dochodów pochodzących z inwestycji w fundusze inwestycyjne. Ustawodawca wprowadził nową kategorię dochodów, która obejmuje zyski uzyskane z likwidacji, wykupu, odkupienia czy innej formy zakończenia uczestnictwa w funduszach inwestycyjnych. Do tej pory, takie dochody traktowane były jako część ogólnej kategorii przychodów z inwestycji w fundusze. Główną ideą tych zmian jest zapewnienie inwestorom możliwości odliczania strat poniesionych na inwestycjach, co ma na celu zwiększenie atrakcyjności podatkowej inwestowania w fundusze kapitałowe. Podatek od dochodów tego rodzaju inwestycji nie ulega zmianie i nadal wynosi 19%.

W związku z najnowszymi zmianami prawnymi, inwestorzy otrzymują możliwość obniżenia wysokości podatku poprzez uwzględnienie strat podczas rozliczenia zysków z inwestycji. Te straty mogą pochodzić zarówno z inwestycji w same fundusze, jak i z transakcji na papierach wartościowych (takich jak akcje czy certyfikaty inwestycyjne) oraz z udziałów w spółkach. Dzięki temu inwestorzy będą mogli obniżyć swoje zobowiązania podatkowe, wykorzystując poniesione straty. Możliwość odliczenia dotyczy strat wynikających z odpłatnego przekazania udziałów (akcji) w spółce, udziałów w spółdzielni, papierów wartościowych, w tym z transakcji na rynku regulowanym, jak krótka sprzedaż, oraz transakcji z pochodnymi instrumentami finansowymi.

Straty te mogą być odliczane przez kolejne pięć lat podatkowych, z ograniczeniem, że w żadnym roku kwota odliczenia nie może przekroczyć 50% wartości straty. Istnieje również możliwość jednorazowego obniżenia dochodu z danego źródła o kwotę do 5 milionów złotych w jednym z pięciu kolejnych lat podatkowych. Niewykorzystana kwota straty może być rozliczona w pozostałych latach pięcioletniego okresu, z tymi samymi ograniczeniami, że roczne odliczenie nie może przekroczyć 50% wartości straty. Strata, w tym kontekście, oznacza różnicę, gdy koszty uzyskania przychodów, na przykład wydatki na zakup jednostek funduszu, przewyższają przychody, np. kwoty otrzymane z likwidacji tych jednostek.

Jeśli inwestor w ciągu roku podatkowego osiągnie zyski z likwidacji udziałów w funduszu X i równocześnie zarejestruje straty z likwidacji udziałów w funduszu Y oraz z sprzedaży akcji, to może on zmniejszyć dochód z funduszu X o te straty, co skutkuje obniżeniem podstawy opodatkowania i, potencjalnie, zmniejszeniem lub eliminacją należnego podatku.

Oto, jak obecnie wygląda proces rozliczania podatku:

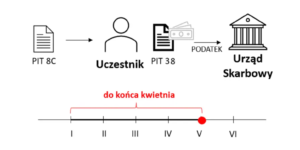

• Do tej chwili podatek od dochodów z funduszy kapitałowych był automatycznie pobierany i przekazywany do urzędu skarbowego przez fundusz, co oznaczało, że inwestor otrzymywał już netto dochody. Teraz obowiązkiem inwestora będzie samodzielne rozliczenie podatku na podstawie formularza PIT-8C, który otrzyma od funduszu.

• Fundusz inwestycyjny ma obowiązek dostarczyć inwestorom informację PIT-8C do końca lutego roku następującego po roku osiągnięcia przychodu. Może to zostać zrealizowane za pomocą poczty tradycyjnej, e-maila lub platform elektronicznych. Ważne jest, aby inwestorzy dbali o aktualność swoich danych kontaktowych, by nie ominęła ich ważna korespondencja od funduszu.

• Informacja PIT-8C zostanie również wysłana przez fundusz do właściwego urzędu skarbowego inwestora, który udostępni ją na platformie Twój e-PIT, ułatwiając tym samym rozliczenie podatkowe. Aby to było możliwe, inwestor powinien poinformować fundusz o swoim właściwym urzędzie skarbowym, jeżeli jest to wymagane.

• Na podstawie otrzymanej informacji PIT-8C, zawierającej kwoty przychodów i kosztów uzyskania przychodu, inwestor samodzielnie rozliczy podatek, składając zeznanie PIT-38. W zeznaniu tym należy również wykazać dochody z innych źródeł inwestycyjnych. Deklarację PIT-38 wraz z należnym podatkiem należy złożyć do 30 kwietnia roku następującego po roku, w którym uzyskano przychód.

• Na platformie Twój e-PIT inwestor znajdzie zeznanie PIT-38 wygenerowane automatycznie na podstawie informacji PIT-8C, które wpłynęły do urzędu. Zanim jednak inwestor zaakceptuje zeznanie, powinien sprawdzić poprawność zawartych w nim danych. Mogą wystąpić sytuacje, gdy dane będą niekompletne, na przykład jeśli informacja PIT-8C nie dotarła do urzędu skarbowego.

• Osoby zobowiązane do uiszczenia daniny solidarnościowej muszą dokonać jej rozliczenia i wpłaty do urzędu skarbowego do 30 kwietnia roku po roku uzyskania dochodu. Danina solidarnościowa dotyczy dochodów przekraczających 1 milion złotych, po odliczeniu składek na ubezpieczenia społeczne i zdrowotne oraz innych odliczeń, i jest naliczana w wysokości 4% od nadwyżki ponad tę kwotę.

Dochody uzyskane z funduszy kapitałowych w formie różnych świadczeń, które nie są związane z umarzaniem, konwersją, odkupywaniem czy wykupywaniem udziałów, będą podlegać innemu traktowaniu. Oznacza to, że jeśli inwestor odbierze dywidendę lub innego rodzaju wypłatę bezpośrednio z zysków funduszu, na które nie ma wpływu redukcja liczby jego jednostek uczestnictwa, to obowiązkiem funduszu będzie pobranie i odprowadzenie odpowiedniego podatku. Takie dochody, uzyskane bez zmniejszania udziału inwestora w funduszu, nie będą obciążone daniną solidarnościową.

W kontekście innych form inwestowania, zmiany w przepisach dotyczących podatku dochodowego od osób fizycznych nie obejmują:

• Dochodów z programów oszczędnościowych jak Pracownicze Plany Kapitałowe (PPK), Pracownicze Programy Emerytalne (PPE), Indywidualne Konta Emerytalne (IKE) oraz Indywidualne Konta Zabezpieczenia Emerytalnego (IKZE), których opodatkowanie zależy od specyfiki każdego z tych instrumentów i ich kwalifikacji podatkowej.

• Inwestycji w papiery wartościowe, na przykład certyfikaty inwestycyjne funduszy inwestycyjnych zamkniętych. Jednakże, straty poniesione na takich inwestycjach mogą zostać wykorzystane do zmniejszenia dochodu z inwestycji w jednostki uczestnictwa funduszy.

• Działalności osób, które inwestują w fundusze kapitałowe w ramach prowadzonej działalności gospodarczej. Dochody z takich inwestycji są rozliczane razem z innymi przychodami z działalności gospodarczej.

Nowe regulacje dotyczące podatku dochodowego od osób fizycznych są stosowane od 1 stycznia 2024. Od tej daty wszelkie dochody otrzymane podlegają aktualnym regułom opodatkowania.

Osoby inwestujące mają obowiązek samodzielnego rozliczenia podatku od przychodów uzyskanych w roku 2024 z tytułu umorzenia lub konwersji jednostek uczestnictwa, przy czym termin na dokonanie tego rozliczenia upływa 30 kwietnia 2025 roku.

Disclaimer

Niniejsza informacja nie jest ani opinia prawną, ani poradą prawną w żadnym rozumieniu. Nie odzwierciedla także stanowiska AgioFunds TFI SA i nie powinna być wykorzystywana jako fundament do podejmowania decyzji biznesowych. Zaprezentowane informacje są ogólne i nie należy ich interpretować jako doradztwo podatkowe. Z racji, iż zobowiązania podatkowe różnią się w zależności od osobistej sytuacji inwestora, zaleca się konsultację z doradcą podatkowym w celu określenia indywidualnych obowiązków podatkowych. AgioFunds TFI SA nie świadczy usług doradztwa podatkowego i w związku z tym nie jest właściwym podmiotem do kierowania tego typu zapytań.

Podstawa prawna:

Ustawa z 26 lipca 1991 roku o podatku dochodowym od osób fizycznych:

artykuły: 17 ust. 1c; 30a ust. 1 pkt 5; 39 ust. 3; 41 ust. 4.